事實上.利用現金流的觀念,

來製作資產配置,

有很多國外的資產管理公司都在做,

這個方法,

可以用在個人,

也可以用在法人

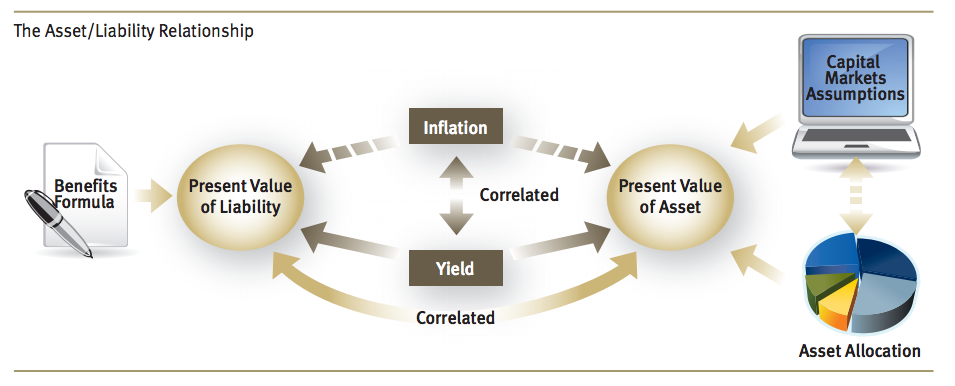

那麼如何,建立一個永續的現金流資產配置,

讓你人生在世的這一段時間,擁有無限年的年金可以用

到底要如何辦到呢???

這一句話,

用學術的術語說 ,

就是建立一個 LIABILITY

DRIVEN INVESTMENT....

WILLIAM

BERNSTEIN 他說 LIABILITY

MATCH PORTFOLIO (LMP)

OR

CASH FLOW MATCH PORTFOLIO.

要有保證的現金流,

大部分都是利用不同到期日的債券來完成,

而且要投資等級以上的債券

法人因為資產龐大,

所以可以利用衍生性商品,

來對沖利率風險,和通貨膨脹的風險

個人資源比較小,

你可以利用資產管理公司的資料庫 資源,

來最佳化optimized 你的

債券組合

但如果你散戶,

而且喜歡自己 diy ,

我的想法, 您可以參考參考

我只要 每次下一筆單,

我都要先自己算出來 今年(未來幾年也會)會收到多少現金流

這時候你要把你的注意力,

專注在現金流,

不要專注在資產增值,

大家不要誤會,

我當然也很喜歡資產增值

但是這個沒辦法預算,

相反地,現金流是可以預算的,

可以讓你非常的安心

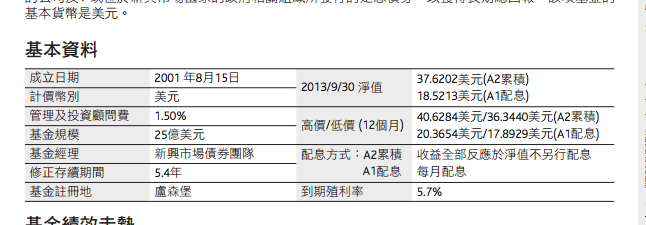

在債卷方面,我計算

安本新興市場債卷基金,

給各位看看

首先.

債卷的本質是違約率,

理論上來說, 只要持有到期,

你就可以收到預訂的利率,

而不受市場價格的影響,

所以可以對沖利率風險

這個基金,

持有到期利率為 5.7 %,

持有到期的時間為 5.4 years

我可以大概計算最差的情況,

很不幸的發生違約 機率, aaa-5.6%x0.1%違約率 +aa..........+++ccc= 2.95%

債券殖利率 5.7%- 管理費 1.5%- 違約率2.95%= 1.25%

|

| 基金組合 |

|

| 基金到期殖利率 |

|

| 不同的信用評等.5年的違約率 |

如果我下單(100w-1000w)我最差的現金流是多少

結果,

我還可以大概有 1.25w

-12.5w的收入,

這樣的算法只能大約預估,

根據過去的經驗,

這些主動性的基金經理人,

會對公司做實際查核 due

diligence, 理論上違約率比較低.也會買進賣出,

所以會有額外的資本利得(

我聽說, 聯博高收益債卷,

在2008年金融風暴的時候,

違約率 <5%?? ,

可惜我向公司要 data,但是要不到公司的資料)

所以我這樣的預算相對保守,

至少這是正報酬的

那對於通膨風險要怎麼對沖?

散戶沒有衍生性商品可以用,

可以用 抗通膨債券,

or 股票

reits

,,,,因為 這些公司的產品(租金收入),

會隨著物價上漲上漲,

所以理論上可以對抗通膨,

也可以對抗利率風險

|

| reit vs 利率 |

你用股息殖利率法,

就是要避開 計算資本利得的部分,

讓你的預估更加的保守,

而且符合實際,

因為你收到的股息,

就是你的現金流

你已經用5年的現金股息平均,

假設算出來, 你今天買的股票,

會有6% 殖利率

那最差的情況(例如遇到大空頭).

你的現金收入會減少多少?

我們可以看看過去0050的歷史,

台股方面, 你可以把它x0.6

(減少40 %)

=(平均股息--最差的時候股息)/平均股息

|

| 0050( 1.7-1)/ 1.7=41% |

2800.hk

, 只減少15 %.....

恆生指數earning 真的一路向上

william

bernstein先生也在他 智慧型資產配置 ,

詳細說明 把股票當作債券這個道理

根據1929年的歷史

,

dividend X 0.75

不過在他最近的新書中,

他說可以 x0.5, 當作現金收入

From

William Bernstein : The

Ages of the Investor: A Critical Look at Life-cycle Investing

(Investing for Adults).

He

describes various options for the LMP portfolio, including

inflation-adjusted single premium immediate annuities, a ladder of

TIPS, delaying Social Security to 70, and a mix of TIPS and deferred

annuities. He also discusses part-time work and a portfolio of stocks

and bonds. He notes that about half of the dividend yield on stock

holdings could be treated as part of the LMP.

所以你就可以算出來,

你買的資產,

最差的情況會給你多少現金流,

這就是你的永續年金

今天有好友給我一些文章

我要強調的是,

傳統的資產配置,

成功的機會很大,

但是有他的盲點,

2008年的金融風暴,

很多資產管理公司都改變方向,台灣的三商美邦人壽也改變方向,

我也查到勞保基金的績效,

真的令人拉了一把冷汗,

勞保基金的確會有破產的可能性,勞保基金就是用資產增值的方法

這些東西,

william bernstein先生也看到了

他也在他的新書,

發表了他的看法,

用現金流為主的資產配置,

我覺得很好,

現金流的資產配置還有心理層面的好處, 我會跟大家在分享

現金流的資產配置還有心理層面的好處, 我會跟大家在分享

Allan

Lin hi

ooo,

謝謝您,

有關於資產配置的問題,

william在他最新的新書

ebook

,也提出了

另類的看法, 我覺得威廉先生很認真,不斷的在思考問題, oo兄 說的就是標準的資產配置, 這樣

會成功 的機率很大, 但是, 人有人性, 你要做這麼長期的計劃, 你要先說服自己, 百分之一百相

信這個理論, 否則你做不下去,

另類的看法, 我覺得威廉先生很認真,不斷的在思考問題, oo兄 說的就是標準的資產配置, 這樣

會成功 的機率很大, 但是, 人有人性, 你要做這麼長期的計劃, 你要先說服自己, 百分之一百相

信這個理論, 否則你做不下去,

威廉先生在那最新的書,

根本不贊成,

年輕人大量的投資股票,

(他說最多50%)

一直到你經過什

麼叫做空頭, 你能在空頭,有勇氣加碼,才能提高持股,他說這就是人性,

麼叫做空頭, 你能在空頭,有勇氣加碼,才能提高持股,他說這就是人性,

威廉先生在他

聰明的資產配置那一本書中,

也提到了

4%

提領率的問題,

他說萬一遇到長期的

大空頭, 你的資產會歸零, oo兄提到的2008年 ,只有一到兩年空頭,

大空頭, 你的資產會歸零, oo兄提到的2008年 ,只有一到兩年空頭,

威廉

先生也提到 liability

match portfolio, 就是要保證有錢花,

我覺得威廉先生很認真,

不

斷的閱讀思考, 也有勇氣挑戰自己之前的言論, 真的很讚

斷的閱讀思考, 也有勇氣挑戰自己之前的言論, 真的很讚

Allan Lin ,,, 我認識一個 cfp, 他跟我說, 他定期定額的客戶, 在空頭的時候.大部分都會中斷,

因為人性沒有辦法忍受, 自己的資產不斷的縮水, 你還有勇氣不斷地投入, 如何解決這個問題,

就是要把你的注意力, 從資產增值, 轉移到現金流的增加, 這樣不用說服自己, 就能成功

Allan Lin oo兄, 寫了這麼多的文章, 無非就是要說服大家, 長期投資不要恐懼, 由此可以知

道, 大家都對長期投資有疑慮, 如果大家都不恐懼, 他就不用寫這些文章, 這就是人性, 用現金

流的觀點, 你不用說這麼多, 大家都會很樂意去做, 保證有勇氣可以做到長期投資

Allan Lin 威廉先生在那最新的書, 根本不贊成, 年輕人大量的投資股票, (他說最多50%) .....

年輕人應該好好專注本業, 年輕人的資本很小, 風險忍受度很低, 想想看, 一張股票可能是一個

月的薪水, 你要對抗這樣的心理壓力, 非常的困難, 更何況, 就算是, 你有勇氣可以加碼, 可能也

沒有錢可以加碼

你可以同時參考

沒有留言:

張貼留言